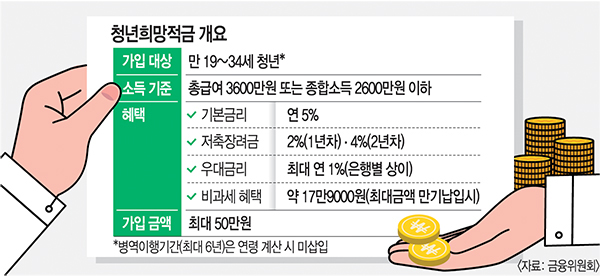

청년희망적금 종료. 점점 더 많은 젊은이들이 높은 인플레이션과 높은 금리의 부담을 감당할 수 없습니다. 4분기 실적은 아직 발표되지 않았지만 3분기에 약 30만명의 사용자가 탈퇴했다. 앞으로 더 많은 출발이 예상되는 상황에서 청년희망 적금 적금 적금 취소 방법, 미납시 불이익, 조기해지환급금 산정방법에 대해 정리해보았습니다.

Youth Leap 계정의 의미와 적용 조건은 자세히 설명하지 않습니다. 그럼 이번 포스팅의 질문은 적금을 분해하는 것일까요? 내가해야합니까? 청년희망 적금의 해지방법과 만기일에 받는 금액, 환급액 계산방법에 대해 적어드리겠습니다.청년희망 적금으로 받은 금액

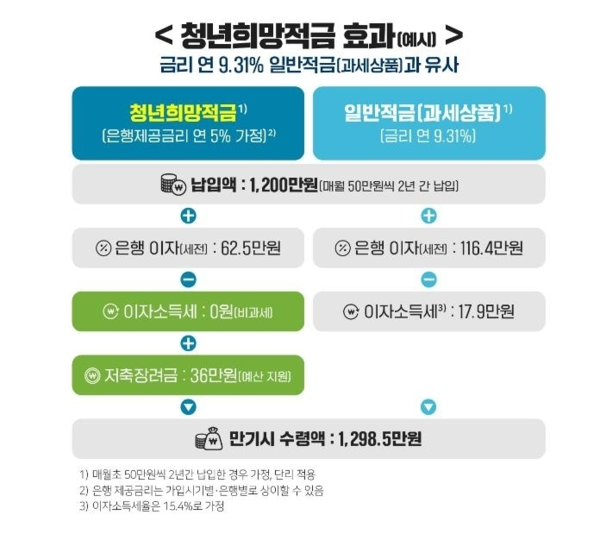

은행에서 제공하는 금리를 5%라고 가정하면 청년희망적금은 연 9.31%의 적금 상품과 동일한 효과를 누릴 수 있다. 부과되며, 지원금은 정부 매칭 펀드 기금을 받을 수 있습니다. 여기에 적금 인센티브로 정부 매칭펀드는 1차에 12만원, 2차에 24만원, 총 36만원을 2~4%로 계산하면 총 1298만원을 받을 수 있다. 원금 1,200만원 + 이자·적금 상여금 98만원. 하지만 중간에 취소하면 어떻게 될까요?

중도해지 시 과태료는 첫째, 이자금액의 15.4%에 해당하는 세금을 납부해야 하며, 둘째, 정부저축 인센티브를 받을 수 없으며, 셋째, 약정한 이율을 적용할 수 없습니다.

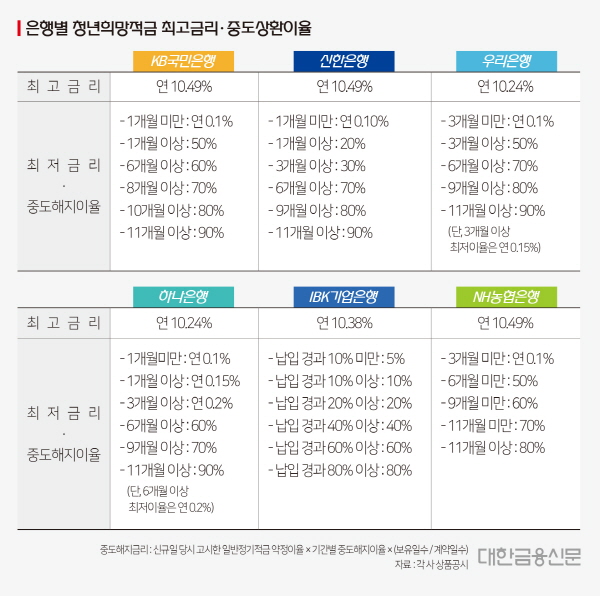

※ 중도해지율 : 신규가입시 고지되는 일반적금약정이율 × 적금중도해지율 × (보유일수/계약일수) 은행별로 상환월수에 따라 상이하므로 위 표를 통해 재시도 하시기 바랍니다. 앱에서 예상 환불 금액을 확인합니다. 예를 들어 우리은행에 6개월간 예치하면 약정금리의 70%까지 받을 수 있다. 은행이 연 5%의 이자율을 제공한다고 가정하면 70% 또는 3.5%가 됩니다. 그러면 3.5%의 이자를 받고 15.4%의 세금을 내며 정부로부터 상응하는 돈을 받지 못합니다.청년희망적금 적금취소조치

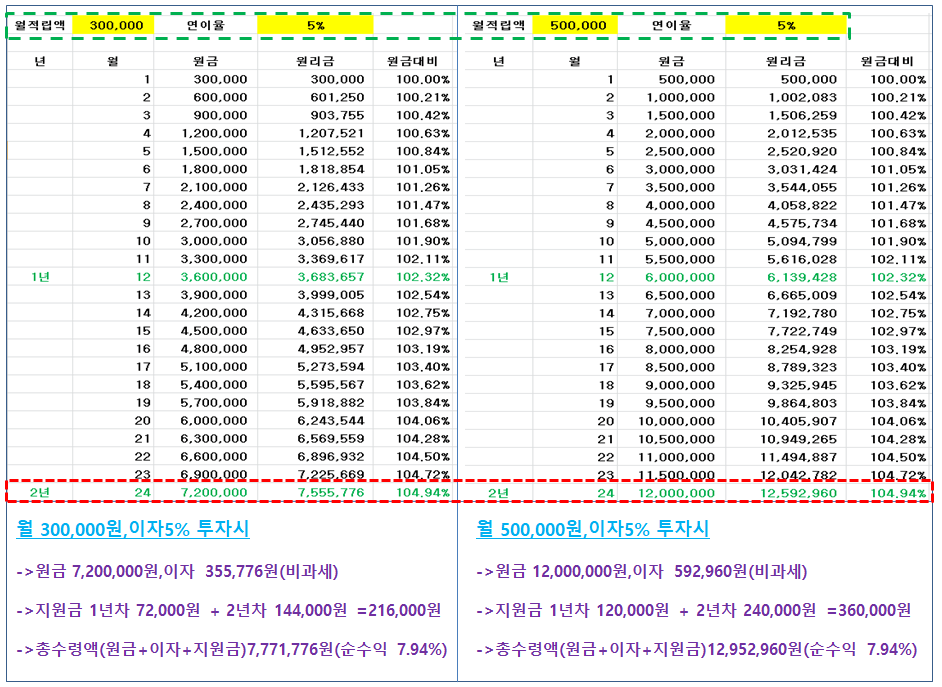

청년희망적금 해지방법은 인터넷과 편리한 방문접수 또는 금융기관의 APP을 통한 비대면으로 처리할 수 있습니다. 은행에 가셔야 하는 경우 신분증을 지참하십시오. 중간에 적금을 깨면 얼마를 받을지 아래 네이버계산기로 추정해봤습니다.적금 중도해지 정산환급을 희망하는 청년

우리은행 6개월 5만원, 청년희망적금 해지환급금은 얼마?

… 아니, 이게 정말 관심인가? 예. 이자금액이 30,000원이고 비과세가 아니므로 25,000원밖에 받을 수 없습니다. 적금은 이자계산방식이 예금상품과 다르기 때문에 예금은 전체이율에 대한 백분율로 계산되며, 적금은 매월 이자율이 다릅니다. 예를 들어 계약의 5% 범위에서 금리 상품을 선택하면 첫 번째 달은 5%이고 두 번째 달은 4.9%입니다.

즉, 보유일수가 길수록 금리가 높아지며, 마지막 달에는 보유일수가 적어 이자가 거의 없습니다.

청년희망 적금 통장을 해지할 것인지, 계속 가져갈 것인지, 만기가 되었을 때 받는 것이 좋을지 고민하시는데 도움이 되셨으면 합니다. 지금까지 청년희망 적금 해지 방법과 환급액 계산 방법에 대해 알아보았습니다.